Maîtriser la gestion de son besoin en fonds de roulement (BFR) est devenue la clé de voûte pour de nombreuses entreprises. Après avoir débuté le remboursement d’une dette subie avec les PGE, les entreprises font face aujourd’hui à un choc inflationniste particulièrement violent.

Il est donc primordial pour la plupart de comprendre comment fonctionne le besoin en fonds de roulement, comment l’optimiser pour soulager sa trésorerie.

A priori simple sur le papier, le BFR est pourtant difficile à appréhender par les chefs d’entreprise.

Démarrons par un petit rappel sur ce qu’est le BFR. On distingue deux types :

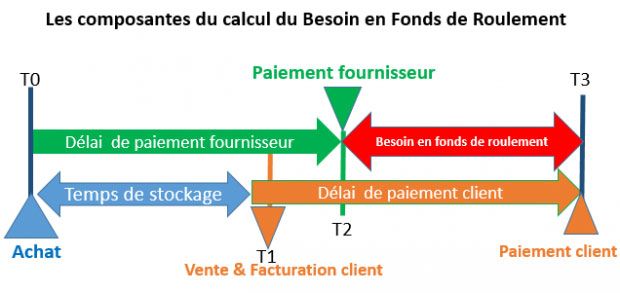

🔹 Le BFRE : le besoin en fonds de roulement d’exploitation. Il s’agit du flux de trésorerie nécessaire pour compenser les décaissements et les encaissements, autrement dit le cycle d’exploitation de l’entreprise. D’un côté, je dois de l’argent à mes fournisseurs, et de l’autre j’ai du stock (activités de négoce) et mes clients me doivent de l’argent.

Le BFRE se calcule par la formule suivante : BFR = créances clients + stocks – dettes fournisseurs.

Ne vous fiez pas toujours au BFR présent au bilan car celui-ci peut varier en fonction de la saisonnalité (exemple : magasin de jouets à Noël).

🔹 Le BFRHE (BFR hors exploitation) est quant à lui obtenu avec le solde des autres actifs et passifs circulants (impôts, taxes, dettes envers le personnel, etc.).

Le BFR de l’entreprise est l’addition du BFRE et du BFRHE. Il est souvent exprimé en jours de CA et comparé d’une année sur l’autre. Les composantes du BFR elles aussi sont déclinées en jours de CA (délai moyen de règlement client & fournisseur, rotation des stocks).

▶ Le BFR est un indicateur de bonne santé financière de l’entreprise. Son explosion n’est jamais anodine et reflète bien souvent des difficultés rencontrées par l’entreprise.

Les variations des composantes du BFR peuvent avoir de multiples raisons qui demandent une analyse fine (nous aborderons cela dans un prochain post).

On ne peut pas parler de BFR sans aborder le fonds de roulement. Le FR correspond à la différence entre les ressources stables (fonds propres de l’entreprise + dettes moyen long terme) – l’actif immobilisé de l’entreprise (actifs nécessaires à l’entreprise : véhicules, machines-outils, etc.).

Si le FR couvre le BFR, la trésorerie est excédentaire et positive. C’est la situation idéale 🌞.

Dans le cas inverse (FR < BFR), la trésorerie est négative et l’entreprise a alors besoin de négocier auprès de sa ou ses banque(s) des lignes de crédit-court terme (découvert, et si clientèle B2B : escompte, DAILLY, affacturage).

Nous verrons dans un prochain post, comment interpréter l'évolution des composantes du BFR et les actions permettant de le réduire.

N’hésitez pas à commenter le post si vous souhaitez ajouter des éléments ou partager votre expérience sur le sujet.

#BFR #FR #trésorerie #pilotage #banque #entreprise

Le besoin en fonds de roulement

Louis le Caz

Consultant financier pour les petites et moyennes entreprises / courtier en financements & assurances 🏦🏢 chez ANTARES PRO CONSEILS Carcassonne, Occitanie, France